メタ研通信 第3号 2022.07発行

メタ研通信 第3号 2022.07発行

このコーナーでは日本メタル経済研究所の主任研究員が執筆した最近のレポートの概要を紹介いたします。ご興味がある方は担当者までご連絡ください。また、報告書本文は販売しております。

なお今回は2020年度成果報告のうち、資源・資材学会2022年度春季大会で発表されたリバイス版をご紹介します。

1.E-westにおける質的・量的変化と処理における課題 |

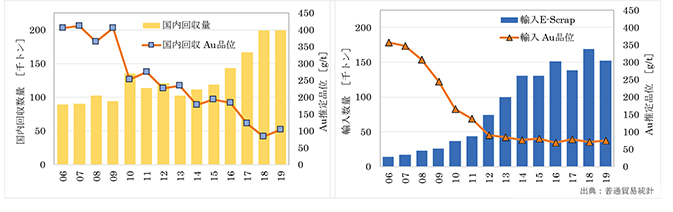

1.世界の廃電気電子機器E-Wasteの発生量通信機器を始めとする電気電子機器は現代社会には欠かせないものである。電気電子機器の需要は、世界経済の発展や生活の質の向上により大きく伸びてきた。一方で、技術の発展により電気電子機器製品の陳腐化のスピードが上がることにもつながってきた。製品の陳腐化は、製品のライフサイクル(寿命)が短くなることでもあり、長期の安定性や寿命に対する要求よりも、より安い製品への方向転換が進むこととなった。それにより、部品も含めてより小型化、より集積化、より軽量化へと進むことで、金属材料からプラスチックへ、貴金属から卑金属の使用の割合が増える等の材料面での変化も進んでいる。 また、グローバル化の進展により世界中の人々の生活水準が向上したことと電気電子機器が同じ仕様でもより安くなったことで、電気電子機器製品はより多く消費されるようになった。この結果として、寿命を迎えたことで使用済み(EOL: end of life)となった廃電気電子機器E-Wasteが大量に発生することとなってきた。 「The Global E-waste Monitor」によれば、世界のE-Wasteの発生量は、2014年に44.4百万トンであったものが、2019年には53.6百万トンと5年間で20%増加した。また、アジア地域での発生量は45%近くに達し、経済成長による所得の向上に合わせてアジア地域での発生量の増加が見込まれている。 また、「The Global E-waste Monitor」では、廃電気電子機器E-Wasteに含まれる有価物の価値はおおよそ600億ドルと推定している。その価値のうち、貴金属(Au、Ag、Pd等)および銅が約60%を占めるとしており、リサイクルの対象としては、価値の大きな非鉄金属や分離が容易な鉄が主体となる。残念ながら、廃電気電子機器E-Wasteに含まれる非鉄金属の含有量はほとんど増加しておらず、含有量の観点ではリサイクルがより難しくなってきている。 廃電気電子機器E-Wasteを資源化/リサイクルするためには、 ・E-Wasteの収集 ・解体 ・選別 によって濃縮/分離が行われ、目的物が回収されているが、銅や貴金属を濃縮した部材はE-Scrapと呼ばれている。 E-Scrapは、銅製錬のコレクター機能を利用して非鉄金属のマテリアルリサイクルが行われるのが一般的であり、E-Scrapの資源化のためには銅製錬は不可欠となっている。 2.日本の非鉄製錬におけるE-Scrapの動き日本の銅製錬は、銅精鉱の調達が2000年代からの中国製錬の銅精鉱マーケットへの参入により難しくなると共に、処理費収入が大幅に目減りしたことで、厳しい経営に直面することとなった。このため、銅精鉱よりは原料調達がしやすく、購入条件が比較的緩いE-Scrap処理に舵を切る動きが増えてきている。 日本の非鉄製錬企業のE-Scrap処理量は、2000年度では43千トンであったものが2019年度では360千トンに達し、約9倍近くまで増やしてきている。また、海外からの輸入量も、2000年では11千トンであったが2019年は151千トンとし、輸入相手国も61ヵ国に増加させている。このように広く海外から原料調達を行っていることで、日本は非鉄金属の資源循環に大いに貢献している。ただし、日本鉱業協会企業で再資源化されたAu量は、E-Scrapの処理量が増えたにもかかわらず減少傾向となっており、電気電子機器製造における省Au化の状況が反映されている。 国内で回収されたE-Scrap数量を、[非鉄製錬処理]−[輸入量]+[輸出量]の関係で求めると図1のようになる。また、参考としてAu品位の推移を示す。

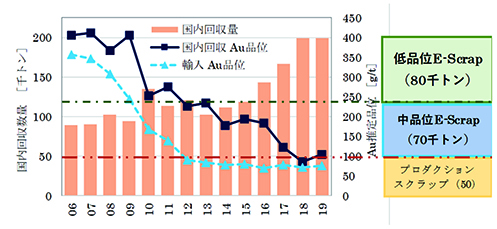

図1.国内におけるE-Scrap回収量の推定と輸入数量の推移 日本国内で回収されるE-Scrap量は、2001年以降に増加しており、一見すると家電リサイクル法の施行が影響しているように見える。実際には、家電四品目から回収されるE-Scrap(廃電子基板類)は少ないため、家電リサイクル法の影響は少ない。むしろ、同じタイミングで金価格の高騰により、品位の低い原料でも有価で取引が出来るようになり回収量が増えたものと推定している。また、近年の大きな増加は、ミックスメタルとして輸出されていたE-Wasteが中国のスクラップの輸入規制により行き場を失い、国内回収が進んだことによるものと考えている。これにより、国内回収分のE-ScrapのAu品位は大きく低下している。 国内で回収されたE-Scrapの数量を分解すると、①プロダクションスクラップ, ②従来から回収されていた中品位以上のE-Scrap, ③新たに回収されている低品位E-Scrapの3つに分けられ、図2のような構成となる。

図2.日本のE-Scrap回収量の分類 これから日本のE-Scrap回収量とE-Waste発生量の関係から世界のE-Scrap発生量はおおよそ3百万トンと推定する。 しかしながら、世界の非鉄製錬所全体のE-Scrap処理量は1.0百万トン前後と推定しており、発生量に対して処理量が少ない。中国の実績が判らないこともあるが、世界全体でのE-Scrapの回収率が低いことや輸出入マーケットに低品位E-Scrapが流通していない可能性が考えられる。 3.E-Scrapの処理の課題銅製錬所の主原料である銅精鉱は、採掘から選鉱の過程を経て生産されているためほぼ単一粒子で粒径も揃っており十分な混合も行われ、入荷単位も非常に大きい数量であることから、製錬所での受入・評価は比較的容易である。一方、E-Scrapは、入荷の単位量は小さく、多くの材料(プラスチックやセラミック、ガラス、鉄、アルミニウム)の集合体であり、銅精鉱と比べると粗大な荷姿で入荷するため、受入のための評価手段や前処理等に多くの手間が掛かっている。また、分析の偏りのリスクも大きく、見掛けほど利益率が高い訳ではない。 E-Scrapの組成としては、銅精鉱では比較的少ない金属成分(Ni,Sb,Sn)やハロゲン・有機物・鉄やアルミニウムが含まれており、前処理で完全分離が難しいため、溶錬炉での不純物の分配の悪化や硫酸工場の設備腐食、硫酸着色等への影響がある。更に増加させるためには、設備面の増強が必要とされる。 処理に際しても、前処理されたE-Scrapの粒径は銅精鉱と比べてはるかに粗大のため、炉の形式によるE-Scrap適応性が異なる。例えば、自溶炉では、E-Scrapはシャフト落下中には燃焼が完了せずにセトラー表面で熱分解・燃焼が継続することで、不純物の分配に影響を及ぼす等がある。一般的には、Bath Smelting方式の方がE-Scrap処理に適している。 4.二次製錬でのE-Scrap処理銅鉱山の新規開発が難しくなってきていることや廃電気電子廃棄物E-Wasteの発生の増加により、銅の二次製錬が重要となるはずである。また、エネルギー使用の観点では、二次製錬は一次製錬よりも大幅に低いエネルギーでリサイクル出来るとされている。このため、銅製錬における二次製錬の発展の可能性について述べる。 銅地金の設備能力に関しては、ここ10年はおおよそ10百万トンで大きな変化はなく、銅製錬設備能力の4〜5%しか占めていない。また、二次製錬設備の60%は欧州に立地している。一方で、中国では二次製錬設備能力は微減している。 二次製錬所では、一般的にはCuの製品化のため電解精製を行っており、電解精製に供するアノードを製造している。この場合、アノードのCu品位は一般的に99%前後とされているため、原料(銅Scrap)に含まれる不純物(Fe,Sn,Ni,Pb,Zn等)のほとんどを酸化工程で分離する必要がある。一方で、酸化精製で生じるスラグのCu含有量は高いため、そのままでは廃棄出来ず、酸化スラグのCu回収のため還元炉に繰り返す操作が必要となる。しかしながら、還元炉では回収したCuと一緒に不純物も還元し、酸化炉に戻ることとなる。いわゆる、不純物の繰返しループが二次製錬の課題となっている。 不純物の繰返しループを回避するため、特別な不純物処理/回収工程を設置している二次製錬所はあるが、その分コストアップとなる。このことから二次製錬所では不純物の多いE-Scrap処理を積極的に行っている所は少なく、一次製錬所でのE-Scrap処理が増える可能性が大きい。 5.中国の動向中国は過去には経済発展優先の政策を取っていたこともあり、環境対策が遅れて「環境問題のデパート」とまで言われた時期があった。銅製錬においても、精鉱やスクラップ処理のために各地に小さな溶鉱炉が存在し、大気汚染の元凶にもなっていた。中国政府は、この小規模設備の淘汰のため一定規模以下の製錬設備の停止処置を進め、大規模製錬の道を開く政策を取った。これにより、銅精鉱を主体とした大型銅製錬所が各地に建設され、いまでは世界の銅地金の40%を生産するまでになってきた。 国内の環境問題から、2017年頃より廃棄物の輸入禁止措置を進めることで、中国では国内で発生するE-Scrap問題を解決するためスクラップ政策を大きく転換した。中華人民共和国工業情報化部(MIIT:Ministry of Industry and Information Technology)は銅製錬のレベルアップと変化を加速するため2019年9月6日の第35号公告で「銅製錬業の規範条件」の改訂版を発表している。主要な改正点は下記のようになっている。 ■ 二次銅製錬所に対する生産量規制(年間5万トン)の撤廃 ■ 銅製錬へのスクラップ処理設備の設置を推奨 ■ スクラップの前処理強化と銅製錬の安定化 この政策変更により、メタル系Scrapを処理する小規模の電解精製プラントの設置と共に、これまで精鉱のみを処理していた大規模銅製錬所がE-Scrap処理に進出する契機となると思われる。 中国銅製錬企業は、銅精鉱の買鉱条件や産物の販売先の先細り等の影響により厳しい状況に向かうと判断しており、リサイクル事業に強い興味を持っている。現状は低品位銅スクラップの輸入を全面禁止にしているが、中国国内のリサイクル原料処理体制が確立すれば将来的にはスクラップの輸入を解禁する政策に転換するものと推定している。 6.まとめ銅精鉱の原料条件は低迷したままであり、中国の銅製錬所の新設も進んでおり、世界の非鉄製錬企業にとっては厳しい状況が継続するものと推定される。日本以外の欧州の非鉄製錬企業も以前よりE-Scrap処理に取り組んできたが、現状はやや足踏み状態となっている。一方、中国では中国国内のE-Wasteの発生の増加もあり、「銅製錬業の規範条件」の改定を行い、E-Scrap処理を進めようとしている。現状はリサイクル原料の輸入を禁止しているが、中国国内のE-Scrap処理体制構築が進めば、将来的には輸入の再開を行うものと推定している。これにより、世界のE-Scrap市場も競争が激化することが考えられる。 |

| 目次へ戻る | 前へ | 次へ |