メタ研通信 第3号 2022.07発行

メタ研通信 第3号 2022.07発行

このコーナーでは日本メタル経済研究所の主任研究員が執筆した最近のレポートの概要を紹介いたします。ご興味がある方は担当者までご連絡ください。また、報告書本文は販売しております。

なお今回は2020年度成果報告のうち、資源・資材学会2022年度春季大会で発表されたリバイス版をご紹介します。

2.二次電池の使用方法の拡大と電池材料の展望 |

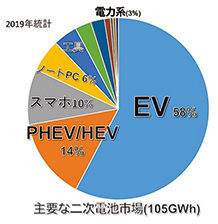

二次電池の種類と用途

リチウムイオン電池の普及はEVや電動アシスト自転車をはじめとする乗り物系、電力を仲介する蓄電系、そしてスマホやパソコンをはじめとする家電系の3つに大きく分かれる。2019年におけるそれぞれの積み上げを集計してみると年間100GWhを超える電池が使用されていると推定できた。統計によってはもっと多くの電池が製造されているが、いずれにせよ自動車向けが主流で全体の7割以上を占めており、EVの動きは注目を集めている。 特にEVは販売台数が年々増加するのと同時に、1台あたりに使用される電池容量も増加しつつあり、2030年には1台当たりの平均容量が60潤オ80kWh、販売台数で1,000万台を超える可能性がある。ただ、EVメーカー各社の目標を見る限り、この数字は既に控え目であり、更に多く電池が必要とされている。これらの電池を確保するため、電池メーカー各社では電池のエネルギー密度の改善、パッケージの改善、そして増産を計画している。 必要なメタル量と需給

これに対して、コバルトを極力使用しない電池や、リン酸鉄(あるいはマンガン)系の電池の開発・製造普及も進んでいる。特にニッケルの資源不足から、EVの主流はリン酸鉄電池になる可能性もあるが、引き続いてリチウムやリンの資源不足となる可能性もある。 EVメーカーの動き2020年度にはEVを製造する各社の戦略も話題を呼んだ。TESLAは2020年9月に「Battery Day」を開催し、電池製造の技術改善で25,000ドルのEVを製造し、2030年には3TWhの電池が必要になると発表した。Volkswagenは2021年3月に「Power Day」を開催し、2027年までに240GWhの電池を製造すると発表した。更に、トヨタは2021年12月にEVに関する発表を行い、2030年には350万台のEVを製造し、質疑において280GWhの電池が必要になると述べた。ただ、先のニッケル・コバルト等の資源問題もあるため、例えばVolkswagenは、エントリー向けはリン酸鉄系の正極材、ミドル向けはマンガン主体の正極材とし、資源問題に対応しようとしている。 電力調整のための蓄電池国内の電力需給のバランスは主に火力発電所の発電調整で行われている、再生可能エネルギー、特に太陽光や風力による発電の場合は特定の時間帯に大きな発電量となることがあり、これに既存の発電設備の追従が間に合わないことが起き始めている。こうした需給バランスの調整に「電力貯蔵システム」は有効であり、システムとしては、以前は揚水型の水力発電、現在はNAS電池、レドックスフロー電池、リチウムイオン電池などが実用化されている。特に太陽光発電の効率が高い海外では大容量リチウムイオン電池による蓄電システムの導入が進み、実績が上がり始めている。 太陽光発電は世界的な開発競争もあって導入コストは大きく下がり、一般家庭への太陽光発電の普及も進んでいる。一方でFITの買取価格も下げられてきて、売電するよりも自家消費する方が「お得」となってきている。こうした変化に伴い自家消費のための蓄電池が各社から発売されるようになっているが、価格はまだ高く、普及にはしばらく先になるだろう。EVの普及に伴いその中古電池が安価に市中に出てくることも期待されているが、実際にはそれまでに家庭用電池は普及してしまうだろう。むしろ、EVを直接蓄電池として使用したり、VPPを活用する事例が増えてくると思われる。 EV中古電池のリユース・リサイクル

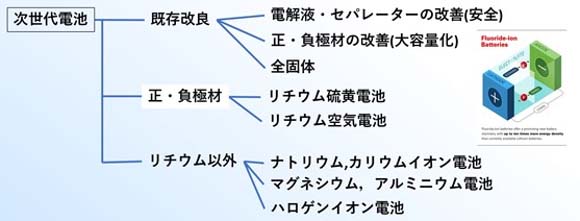

リユースの後、リサイクルとして鉛蓄電池や小型二次電池については、国内のフローが確立されており、進められている。EV用リチウムイオン電池のリサイクルも進められているが、海外での取り組みも活発化している。ただ、多くの企業は回収から分別までだったり、物量がまだ少なく試験的な設備だったりする場合が多い。中国ではEVからの電池の回収も始まっており、多くの事業者がリサイクルを進めていると思われる。国内ではエンビプロによる回収分別、住友金属鉱山やJX金属によるリサイクル試験設備の建設などが進められている。ただ、リユース同様、リサイクルした資源の価値によって経済性が大きく左右されるだけに、廃電池が多く出てくる頃に経済性が成り立つか、不明な点も多い。 二次電池の将来二次電池は常に高性能でより安い電池が開発され続けており、リチウムイオン電池も改良が続けられている。リチウム硫黄電池やナトリウムイオン電池、ハロゲン系電池等、更に高性能で安価な二次電池の開発も続けられているが、高性能で、安価、かつクリティカルな資源を使用しない電池が普及するのは早くても2035年以降であろう。リチウムイオン電池は今後もEVや電力調整用、家庭用電池として電源のカーボンニュートラル化とともに急速に普及していく。ただ、EUでは電池規制やLCA規制など、新たな規制も始まりつつある。こうした規制に対応し、かつ原料等のサプライチェーンのリスクについても対応していくため、いくつかの組織もできはじめている。必要な資源の確保、流通、リサイクル等に大きくかかわる非鉄金属製錬の重要性は変わらない。今後も、主流となる制度や電池の動向、そして必要なメタルやリサイクルがどうなるか、引き続き注目していきたい。 |

二次電池の種類としては鉛蓄電池、ニッケルカドミウム電池、ニッケル水素電池、リチウムイオン電池が代表である。他にも、大型蓄電システムとしてナトリウムイオン電池やバナジウムレドックスフロー電池等も普及が進んでいる。大きな意味では、揚水発電や水素製造といったエネルギー変換システムもその範疇となるが、コストや信頼性、変換効率に課題も多い。

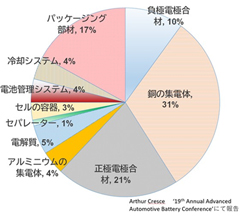

二次電池の種類としては鉛蓄電池、ニッケルカドミウム電池、ニッケル水素電池、リチウムイオン電池が代表である。他にも、大型蓄電システムとしてナトリウムイオン電池やバナジウムレドックスフロー電池等も普及が進んでいる。大きな意味では、揚水発電や水素製造といったエネルギー変換システムもその範疇となるが、コストや信頼性、変換効率に課題も多い。 EVに主に使用されているリチウムイオン電池について、電池パックに占める金属では、銅が3割、正極材(ニッケル、コバルト、マンガン、リチウムの酸化物)が2割ほどを占める。パックの構造としてはCell To Packや全固体化など、密度を上げる技術が開発されているが、単位容量当たり必要とされる金属量は大きく変わらない。今後、2030年に1,000万台のEVが売られ、その平均電池容量が80kWh、全てが3元系の電池と仮定すると、必要なメタル量は2020年のメタル流通量に対してニッケルで25%、コバルトは50%を占める可能性があり、供給がひっ迫する。既にニッケルやコバルトの価格は上昇を続けており、資源不足の懸念も広がっている。

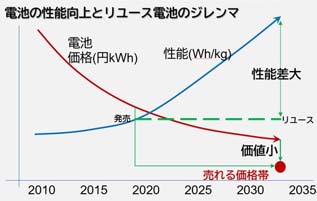

EVに主に使用されているリチウムイオン電池について、電池パックに占める金属では、銅が3割、正極材(ニッケル、コバルト、マンガン、リチウムの酸化物)が2割ほどを占める。パックの構造としてはCell To Packや全固体化など、密度を上げる技術が開発されているが、単位容量当たり必要とされる金属量は大きく変わらない。今後、2030年に1,000万台のEVが売られ、その平均電池容量が80kWh、全てが3元系の電池と仮定すると、必要なメタル量は2020年のメタル流通量に対してニッケルで25%、コバルトは50%を占める可能性があり、供給がひっ迫する。既にニッケルやコバルトの価格は上昇を続けており、資源不足の懸念も広がっている。 EV用の中古の電池はまだ能力が残っている部分も多く、リユース活用することが求められている。残った性能別にEV用途、グリッド用蓄電池、家庭用蓄電池などに再利用することが検討されているが、新しく発売されているリチウムイオン電池の性能向上と価格低下のスピードも速く、これらに対抗して十分な経済性が得られなければリユース電池の普及も難しい。制度や補助、規模も含めて、中古電池が有効に利用されるような施策が求められる。

EV用の中古の電池はまだ能力が残っている部分も多く、リユース活用することが求められている。残った性能別にEV用途、グリッド用蓄電池、家庭用蓄電池などに再利用することが検討されているが、新しく発売されているリチウムイオン電池の性能向上と価格低下のスピードも速く、これらに対抗して十分な経済性が得られなければリユース電池の普及も難しい。制度や補助、規模も含めて、中古電池が有効に利用されるような施策が求められる。

| 目次へ戻る | 前へ | 次へ |